税金は?どうなるの? 3月確定申告です。

ふつうに給料をもらう生活だと、

「所得税が給料明細からひかれていたな〜。」ぐらいの感覚でしょう。

主婦のみなさんも、「そうね。」の感覚なのでは?

少し敏感な方なら、節税対策をするのでしょう。

でも、仮想通貨は、2017年多くの方が利益を得た年でしょう。

そんなあなたは

もちろん、所得税を払わなくてはいけません!

仮想通貨のブロックチェーン技術によって追跡が可能?なのであなたの所に税務署からの調査が入る事があるかもしれません。

それは、自営業の時に私の所にもやってきましたし、自営業だった父のとこにも来たそう。

きたら、きれいにすみずみまで調べて頂けますよ。(これは嫌みでなく)

税務署からの連絡があったと言う事は、「多分税金の漏れか間違いがある」のだろうと考えて税務署から調査が入るのです。

税務署からの連絡で調査されるのは誰でもいい気がしませんが、税務署の人もヒマではありませんので、ちゃんと協力してなので、支払わなくてはいけない物は、支払い、節税できる所は節税するほうがいいでしょう。

私の場合はどうだったか?

書いてたら長くなったので、私の場合。の別記事で。

私は残念ながら、今年に入ってようやく、購入したので今回は対象外ですが来年多くの税金を払うため?調べておきました。

確定申告する時は、税務署などの無料相談などでも確認するよう、おすすめします。

また、確定申告は、自己責任です。

「しろいたちメモ」としてご覧下さい。

ビットコイン(BTC)の仮想通貨によって利益があった場合は、事業などに関わっていない場合は通常、

「雑所得」として所得税の申告が必要になります。

必要が無い場合もあります。

1、年末調整済みの給料の所得の方で利益(所得)が20万円以下で、その他の所得が無い方。

2、仮想通貨を買っただけでそのままにしている方(利益が確定していない)

などですが確認してくださいね。

それでは2017年12月1日の情報を元にメモっていきます。

1 仮想通貨の売却

2 仮想通貨での商品を購入した場合。

3 仮想通貨と仮想通貨の交換

4 仮想通貨の所得価格

5 仮想通貨の分裂

6 仮想通貨に関する所得区分

7 損失の扱い

8 仮想通貨の証拠金取引(FX)

9 仮想通貨のマイニングなど

1 仮想通貨の売却

ここはわかりやすいと思います。

仮想通貨を売って得た利益ですので。

手数料は込みで計算します。

では、

200,000円で買った 4ビットコイン。

値上がりしたので

4ビットコイン全部を 400,000円で売却。

はい、「200,000の所得」。

次!別のケース。

一部の売却の場合。

こちらの計算をしっかり理解しておきましょう。

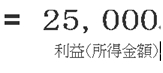

200.000円で買った 4ビットコイン。

値上がりしたので

0.5ビットコインを 50,000円で売却。

「25,000円の所得」になります。

計算方法は

売却価格から−(所得した時の1ビットコインあたりの金額をだして)×売却したビットコイン数量を計算すると = 利益(所得金額) となります。

50,000円−(200,000÷4ビットコイン)×0.5ビットコイン = 25,000円 となります。

2 仮想通貨での商品を購入した場合。

仮想通貨を使ったら・・・。

領収書やメモを残しておきましょう!

考え方は、「商品購入分の仮想通貨を売却した」と考えましょう。

なので、一部の売却の時と同じ計算の方法で、利益(所得)が計算できます。

3 仮想通貨と仮想通貨の交換

ビットコインを購入して、ビットコインでイーサリアムを購入。

などの場合ですね。

考え方は、「交換する前の仮想通貨を売却した(一旦利益(所得金額)の確定)」と考えます。

なので、こちらも、一部の売却の時と同じ計算の方法で、利益(所得)が計算できます。

4 仮想通貨の所得価格

2回以上、同じ種類の仮想通貨を購入したら、どの価格で計算する?

そんな時の仮想通貨の「所得金額」ってどうなるのってことです。

①移動平均法

②総平均法

この2種類がある。

継続して適用するならの条件で②総平均法でもよい。

①移動平均法は仮想通貨の変動の度に計算が必要になってきます。

仮想通貨を買う。

同じ種類の通貨を購入したら、

今回購入するまでの売却や使用した仮想通貨数量を引き、

最初の購入時の単価で 今持っている仮想通貨の総金額を円で計算。

次に、計算した総金額と総数量2回目に購入した総金額と総数量をそれぞれたして、

1ビットコインあたりの金額を計算したものが

この時点の所得価格になる。

5ビットコインを500,000円で購入。

同じコインを購入する時、

使用したり売却したりした、2ビットコインを引く。

5ビットコイン−2ビットコイン=3ビットコイン

今手持ちの仮想通貨の総金額を計算、

3ビットコイン × (500,000円 ÷ 5ビットコイン) =300,000円

次に、購入したビットコインと今手持ちの仮想通貨をたして平均を出す。

2回購入時、の価格。

(7ビットコインを1,050,000円で購入の場合。)

(300,000円+1,050,000円)÷(3ビットコイン+7ビットコイン)=135,000円

この時点で、1円未満の端数が出た場合は切り上げてもOK!

②総平均法の1ビットコインあたりの所得価格

(1年間に所得したビットコインの所得金額の総額)÷(1年間に所得したビットコインの総数)=所得金額

(500,000円+1,050,000円)÷(5ビットコイン+7ビットコイン)=129、166円/ビットコイン

5 仮想通貨の分裂

持っていた仮想通貨が分裂(分岐)でもらえた時は?

分裂(分岐)の時点では取引相場がなく、価値がないと考えるため所得は無しと考える。

しかし、売却、使用など、をした時点において所得が発生する。

6 仮想通貨に関する所得区分

「雑所得」の扱いになる。

事業での決算手段として使用の損益は事業所得。

また、生計を立てている事が客観的に明らかな場合は事業所得となるとも書かれている。

7 損失の扱い

「雑所得」のなかで行うため、給与などと合算出来ない。

また、翌年への損失の繰り越しも出来ない。

しかし、年内の売り買いでのマイナスは同じ仮想通貨内であれば、合算できます。

8 仮想通貨の証拠金取引(FX)

仮想通貨のFXでは申告分離課税は対象外。

総合課税で申告。

9 仮想通貨のマイニングなど

マイニングで仮想通貨を所得した場合は「雑所得」、「事業所得」になる。

「必要経費は差し引いて計算する。」

としかありません。

機器購入代金、電気代、夏のクーラーの電気代なども適正な割合で計算するといいと思われますが、一度税務署にも相談した方がいいかもしれませんね。

マイニングの所得価格は、仮想通貨の所得した時点の価格とする。

最後に

確定申告は自己責任で行って下さい。

詳しくは、

国税庁のホームページで確認。

わからない所や不安に思う所は、税理士さんや税務署にしっかり確認をとりましょう。

以上です!